O Anexo II do simples nacional se destina as empresas do setor industrial, responsável pela fabricação de produtos, mas há exceções.Bares e restaurantes, por exemplo, que mesmo tendo a fabricação no local com insumos de terceiros é considerado como comércio, de acordo com o regulamento do IPI (RIPI).

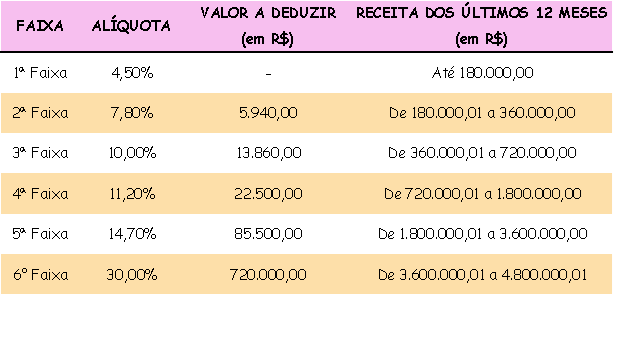

A alíquota base do anexo II varia de 4,50% até 30,00%, sempre de acordo com o faturamento.

Deseja saber se a atividade de sua empresa enquadra no anexo II? Entre em contato conosco, possuímos uma equipe especialista no assunto.